【本】勝てるROE投資術/広木隆(日本経済新報社)

高ROEだけでは勝てない!?

これまで私の投資スタンスは、ROEが高いことを絶対的な投資の判断基準としてきました。

ことバリュー株投資においては、ROE(自己資本利益率)、つまり投資したお金がどれだけ効率よく利益を上げるかが重要だと学んできたからです。

しかし、単に高ROEだけではフォーマンスは必ずしも伴わない。今回の上げ相場に乗り切れなかった自らの経験を通じて感じた疑問の答えが、この本の中にありました。

(勝てるROE投資術/広木隆)

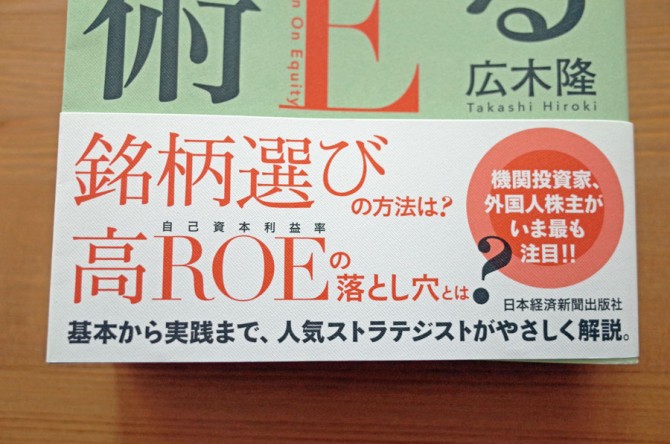

「高ROE銘柄を、買ってはいけない」

これまでの投資スタイルを否定されるかのような、そんな章立てで始まるこの本。ウォーレン・バフェットをはじめ、著名な投資家が投資判断の基準に用いるROEだけにその見出しは衝撃的でした。

しかし、内容は「そもそもROEってなんだ?」という基礎から、PERやPBRなどの関係性、各指標が示す意味合いについての解釈など、丁寧に解説する内容となっており、決して奇をてらったものではなく、むしろROEの重要性を詳細なデータをもとに説く内容となっています。

高ROE銘柄を“やみくもに”(馬鹿の一つ覚えのように)買ってはいけないという理由を、IBM(ROE平均55.8%)とウォルトディズニー(ROE平均12.3%)を引合いに出し、これまでのパフォーマンスの差を通じて、初心者向けの投資指南書にありがちな、「高ROE銘柄は買い」という安直な判断は間違いであると指摘。

ストラテジストらしく、統計上、過去に最も高いパフォーマンスを上げたのは何かをバックテストの結果をもとに解説し、ROEが高いだけでは必ずしもパフォーマンスが伴う訳ではないことを論破しています。

自分もIBMの高ROEに対し、株価が上がらないことに疑問を覚えていただけに、その検証内容は興味深く、これまでの「高ROEだけを買っていればいい」という短絡的な投資手法の間違いについても気づかされる内容でした。

(日本株式にも変化の兆し)

この本のもう一つの見どころは、最近の日本の株式市場を取り巻く環境の変化について詳細に解説している点です。

著者のTwitterなどを読んでもわかるように、日本の相場についてかなり強気の見解をお持ちです。その背景にあるのはアベノミクスの進める新成長戦略に伴う動きであると思われます。

僕はずっと乗っていきます。少なくとも今年は降りない。降りたら負け。 RT @Brooks5jp: @TakashiHiroki この株高、君が悪いです。 私はしばらく静観です。

— Takashi Hiroki (@TakashiHiroki) 2015, 3月 17

日本企業はこれまでリスクを取らずに低成長を続けてきましたが、昨今の新成長戦略を受けてのコーポレートガバナンス・コードやスチュワードシップ・コード制定の動き、資本効率性の高い銘柄を集めたJPX日経インデックス400の誕生など、ROE重視の流れが次第に構築されつつあります。

日本企業も、そして株主も、売上高至上主義から利益至上主義、そしてROEなど成長性を重視する動きへと変化する時代流れを予感させる状況にあります。

著者は、投資手法の一つとして、JPX日経インデックス400の採用基準を明記した上で、実際に自分たちで原データに触れ、新規採用銘柄を自ら探し出すよう促しています。

企業のIR担当者も、どうしたらJPX日経400に採用されるかを独自に”票読み”していると言い、それらは何も専門性は必要なく、会社四季報さえあれば可能だと言い、JPX日経400に採用されるであろう銘柄を買い、採用から除外される可能性のある銘柄をカラ売りすることを推奨しています。

確かに実践的で確実性の高い投資手法であり、また勝つためには「労を惜しまずして簡単に利益は得られない。与えられる情報のみで判断をするのではなく、自ら手を動かして努力することが大切」と読者に呼びかけています。

(何度も読み返すべき良書)

用語、計算式が多用されていることから、初めは読むことに抵抗感がありますが、辛抱強く読み進めるうちに、内容が噛み砕かれ、次第に仕組みが理解できるようになると、段々と指標の意味だけでなく使い方まで見えてきて、途端にその内容の面白さを実感できます。

著者が自薦するように、ROEについてこれほど丁寧に言及し、解説した著書はないでしょう。

高ROEだけではフォーマンスは伴わない。そのからくりや仕組みを理解することは複雑で容易ではないですが、それでもこれまで絡まっていた糸が解ける思いがします。

この本は二度、三度と読み返し、頭に叩き込むべき、投資家必読の一冊です。

TAGS: 広木隆 | 2015年3月19日